Resoconto della formazione del 19 novembre 2025

Leggere, comprendere e utilizzare le relazioni di sostenibilità

Intervento di Alice Niklas, Camera del Lavoro di Vienna, Dipartimento Gestione Aziendale, e Jonas Langen, Ufficio per il Clima del Confederazione Sindacale Austriaca

Dal 2024, le imprese con più di 500 dipendenti a tempo pieno devono documentare le loro attività non finanziarie(ovvero in materia di ambiente, sociale e governance aziendale) nel loro rapporto annuale sulla gestione. L’articolo 964 a-c del Codice delle obbligazioni svizzero e il relativo ordinanza disciplinano i dettagli della relazione.

Regolamento UE

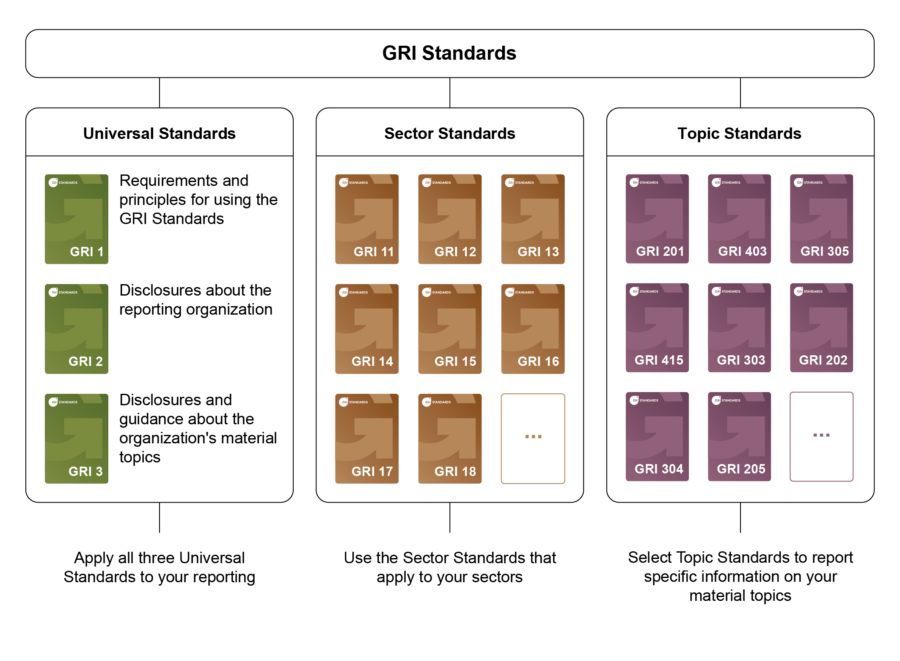

Nell’UE, la regolamentazione sulle relazioni di sostenibilità è molto più dettagliata e prevede l’obbligo supplementare di informare e consultare le lavoratrici e i lavoratori. Per garantire la comparabilità delle relazioni, in Svizzera e nell’UE si utilizzano gli standard della Global Reporting Initiative (GRI). Questi vengono continuamente sviluppati in collaborazione con imprese, investitore, agenzie di rating, revisori contabili, associazioni, sindacati, organizzazioni non governative (ONG) e ricercatore e ricercatori. L’obiettivo è una rappresentazione standardizzata delle prestazioni economiche, ecologiche e sociali.

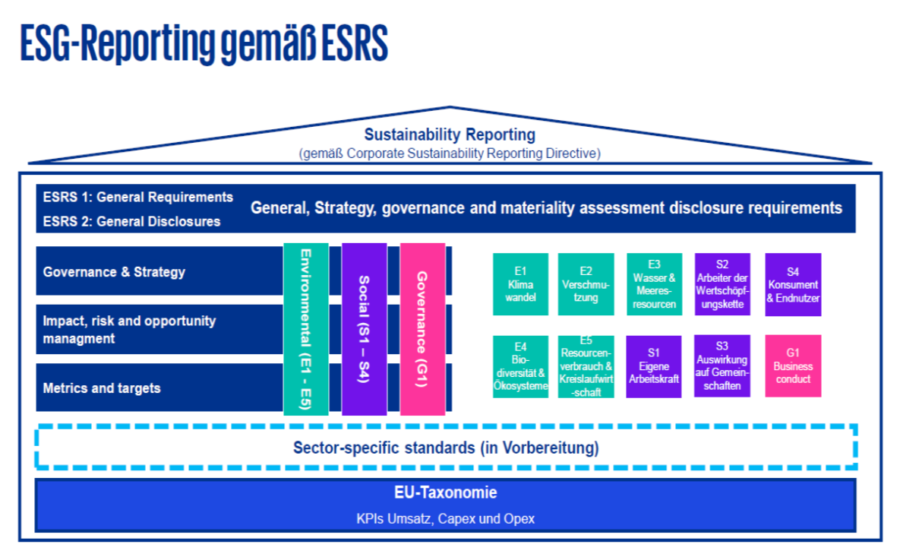

La nuova direttiva europea CSRD (Corporate Sustainability Reporting Directive, in effetto dal 5 gennaio 2023) estende l’obbligo di relazione alle piccole imprese e include una disposizione sui subappaltatori. Per le aziende svizzere ciò significa che devono rispettare le norme UE se hanno una società controllata nell’UE o, viceversa, se la società madre è nell’UE e la società controllata è in Svizzera. Ecco perché molte multinazionali in Svizzera si attengono già alla CSRD.

La regolamentazione è già sotto pressione in UE e saranno modificati e attenuati nell’ambito del cosiddetto procedimento Omnibus. In futuro, solo le imprese con più di 1750 (invece di 500) dipendenti saranno tenute a presentare una relazione. Non appena la normativa a livello europeo sarà chiara, la Svizzera adeguerà la propria normativa sulla relazione in materia del clima.

La CSDR introduce nuovi standard, suddivisi nei tre gruppi ambiente, sociale e governance (ESG – Environmental, Social, Governance), con l’obiettivo di promuovere la misurabilità e la comparabilità.

ESRS sta per European Sustainability Reporting Standards e si applica a tutte le aziende interessate dal CSRD.

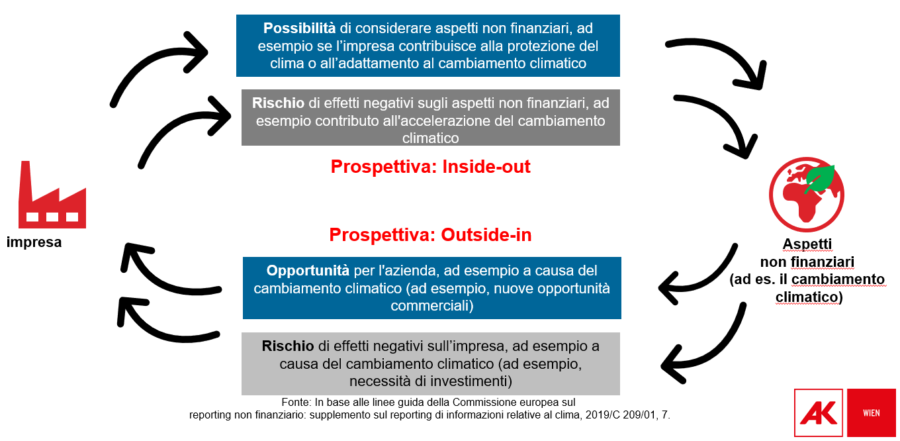

La base per la redazione della relazione è l’analisi della materialità (materiality analysis). Nell’analisi definiscono i temi principali (ambientali, sociali ed economici) per l’elaborazione della strategia di sostenibilità. Si tratta di una doppia materialità, che per la questione climatica significa: come l’attività dell’azienda influisce sull’uomo e sull’ambiente e come l’azienda è influenzata dal cambiamento climatico? L’analisi di questi due fattori viene visualizzato in una matrice di materialità. Idealmente, l’analisi viene elaborata in collaborazione con le parti interessate dell’azienda.

Rappresentazione della doppia materialità

Le relazioni di sostenibilità devono essere verificate e approvate da un revisore contabile, come per i bilanci finanziari, anche se le norme in questo caso sono meno severe.

Come leggere una relazione di sostenibilità

All’inizio, spesso è utile dare un’occhiata all’indice per trovare subito i temi rilevanti.

La relazionedovrebbe contenere le seguenti informazioni:

- Standard utilizzato

- revisore dei conti

- Strategia aziendale di sostenibilità

- Chain of Value and Supply

- Struttura organizzativa (dove ci si occupa di sostenibilità)

- Responsabilità aziendale

- Matrice di materialità

- Stakeholder coinvolti

- Obiettivi di sostenibilità e strategia

Nella prima parte della relazione solitamente viene fornita una panoramica dei temi e una loro classificazione all’interno dell’azienda. Nella parte seguente invece i temi vengono illustrati nel dettaglio tramite tabelle e grafici che confrontano i valori attesi a quelli effettivi dei vari indicatori. L’appendice spesso contiene il rapporto di revisione e l’indice degli standard utilizzati, associati ai vari temi.

La relazione di sostenibilità può essere di sostegno al lavoro delle commissioni per il personale, in quanto si basa sul principio che ciò che viene misurato può essere migliorato. Tramite dati chiari è possibile formulare richieste precise che rispecchiano i bisogni delle lavoratrici e dei lavoratori. Le relazioni, tuttavia, restano uno strumento per creare trasparenza nei processi senza però risolvere direttamente i problemi concreti.